《ひろがり》の紹介

《ひろがり》の紹介

《ひろがり》各種手続き

《ひろがり》各種手続き

《ひろがり》の紹介

資産形成は計画的に

ライフイベントに備えて

若いうちから計画的に

人生のライフステージにおいては、結婚、出産、子どもの養育、車や住宅の購入など、さまざまなライフイベントを迎えることが想定されます。

ライフイベントに係る出費は、金額も時期も人それぞれですが、若いうちから計画的に準備しておくことによって、その時々の支出を賄い負担を軽くすることができます。

ライフイベントの出費に活用

一般の個人年金保険などは、積み立てが終了するまで積立金を引き出すことはできませんが、《ひろがり》は、積み立て期間中に積立金の一部(20万円以上、1万円単位、積立金の90%まで)を払い出すことができます。

退職後のセカンドライフへの備えだけでなく、さまざまなライフイベントに活用することができる高い利便性が《ひろがり》の魅力です。

低リスクで安心の資産運用

低リスクで安心の資産運用

《ひろがり》は、職場の先輩から「今後に備えるために資産運用は大切」「低リスクで安心できるのは《ひろがり》だよ」と勧められ始めました。他の商品でも資産運用していますが、《ひろがり》は、毎月の掛金が賃金から控除されるので手間がかからず気付かないうちに確実に増えています。また、急な出費が必要な際に積立金を引き出せるので助かっています。

(NTT労組ドコモグループ本部 T.Sさん)

計画的に貯めて使える

12年前に《ひろがり》に加入しました。予定利率で確実に運用されているので計画的に将来のための資金を準備できるところがいいですね。その時の収入に応じていつでも毎月の掛金を変更できるので無理なく続けることができます。

積立金の一部払出は何度か利用していますが、以前、引っ越しの際に家財の購入費用に充てられたので大変助かりました。

(NTT労組西日本本部 K.Fさん)

安心・確実な資産運用

予定利率1.25%+配当(複利)で運用

《ひろがり》積立金の運用は、大手生命保険会社5社(幹事会社:日本生命)に分散して委託しており、掛金および利息を元本として保険会社が設定している予定利率で複利運用されます。

さらに毎年の運用実績(決算状況)によって配当が実施される場合は、契約者の積立金(年金受給の場合は年金額)に上積みされます。

また、積み立て終了後、年金受給(繰延)期間中も運用が継続されるので、年金受給終了までの期間が長いほど払込掛金に対する積立金の受取率が高くなります。

2003年以降、連続して配当が実施されており、安心・確実な運用によって投資リスクを抑え、計画的に将来のための資産形成を実現することができます。

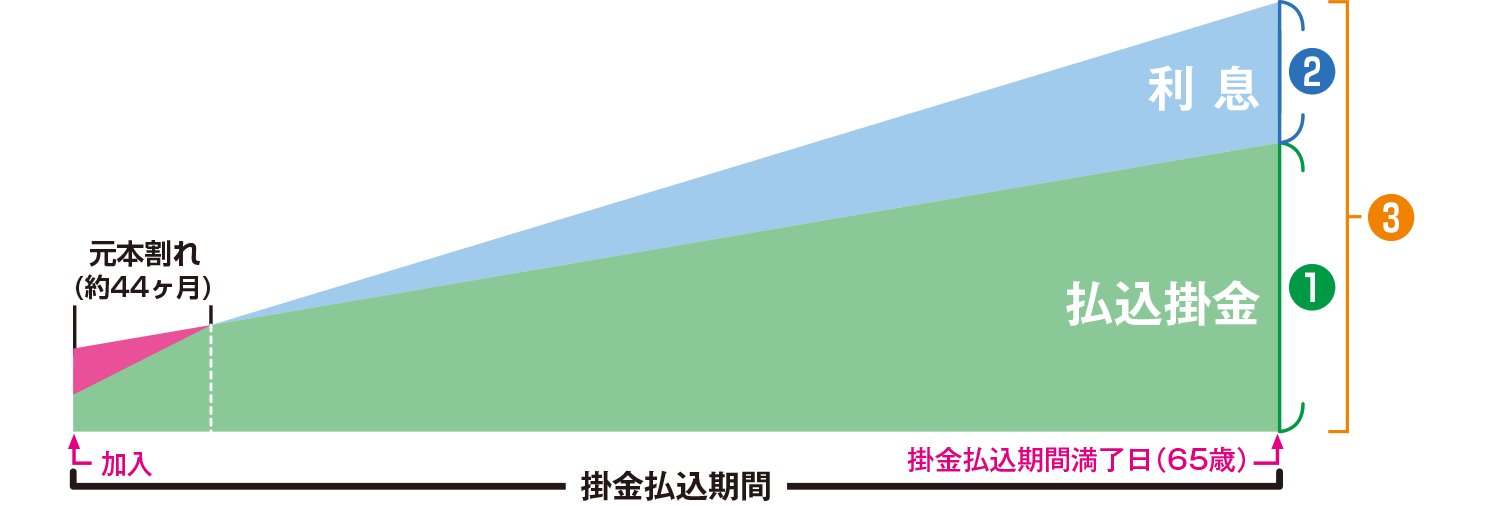

早期解約(元本割れ)に注意

《ひろがり》の払込掛金には、事務手数料※(約1.3%)が含まれています。そのため、新規加入から早期に解約される場合など、積立期間によっては積立金額(掛金+利息)が払込掛金額を下回る元本割れが生じます。現在の予定利率では、月払掛金については約25ヵ月後、任意積立については運用開始から約13ヵ月後に元本回復します。

※労連共済本部における制度運営費ならびに委託生命保険会社における付加保険料

掛金は保険料控除の対象外

《ひろがり》は個人年金保険ですが、積立期間中に一部払出ができること、また年金として受け取る場合の開始年齢、受取期間などの選択幅が広いことなどから、個人年金保険料の税制適格要件を満たしておりませんので、所得税等の保険料控除の対象となりません。

積立金額シミュレーション

将来必要な資金を計画的・安定的に準備するためには、ライフプランに合わせて必要な資金の目標額を設定して積み立て計画を立てることが大切です。

ここでは、毎月の掛金額の設定・変更や「任意積立」を利用した場合など、ご自身で将来の積立金額や年金受取額のシミュレーションができます。

新規加入を検討されている方

ご自身の年齢や希望の掛金を入力して将来の積立金額をシミュレーションできます。