《ひろがり》の紹介

《ひろがり》の紹介

《ひろがり》各種手続き

《ひろがり》各種手続き

《ひろがり》の紹介

充実した

セカンドライフのために

セカンドライフに備えて

豊かなセカンドライフを送るために

人生100年時代を迎える中で、充実したセカンドライフを送るためには、必要な資金を計画的に準備しておくことが大切です。また、年齢とともに病気やケガに対するリスクも高まりますので余裕をもった備えが必要となります。

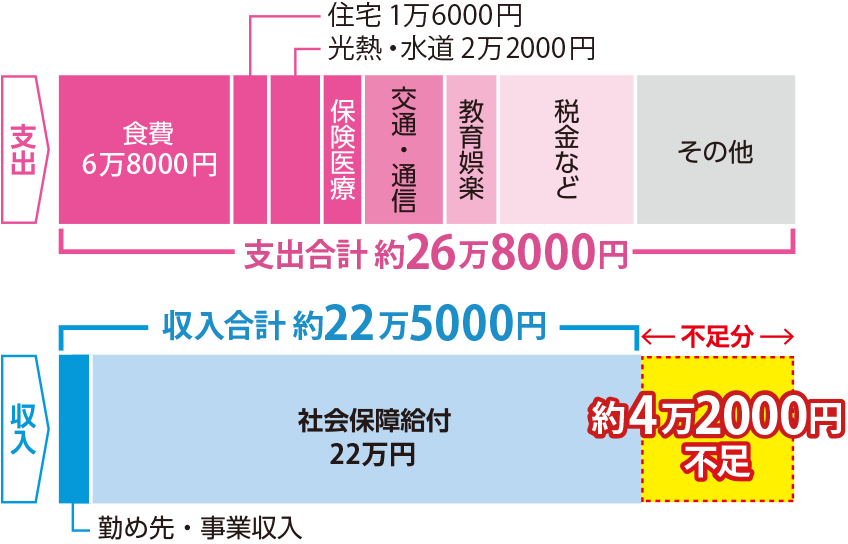

公的年金だけでは資金不足

総務省の家計調査によると、高齢者夫婦世帯における家計収支モデルでは、公的年金等の社会保障給付のみで毎月の支出を賄うことが出来ず、収入の不足分を補うための備えが必要となっています。

豊かなセカンドライフを送るための備えとして、《ひろがり》で計画的に資金を準備することができます。

高齢者夫婦世帯の家計収入・支出 ※1

(夫65歳以上、妻60歳以上の夫婦ふたりの無職世帯)

65歳の平均余命※2は

男性約19.4年 女性約24.3年

男女ともに

20年余のセカンドライフが

待っています。

例えば…

2人以上の無職世帯の生活費不足額を計算すると、セカンドライフを22年間と考えても

約1100万円以上※3となります。

※2 令和4年簡易生命表(厚生労働省)

※3 4.2万円×12カ月×22年で計算

低リスクで安心の資産運用

低リスクで安心の資産運用

若い頃、同じ職場の先輩からの勧めで《ひろがり》に加入して、退職と同時に年金として受け取り開始しました。公的年金だけでは心細かったので、ボーナスや満期を迎えた預金なども、任意積立を利用して運用利率の有利な《ひろがり》に積み増ししました。おかげさまで、いまは趣味の観劇や旅行に出掛けたり、楽しく充実した時間を過ごすことができています。

(NTT労組退職者の会東京支部協議会 T.Sさん)

年金の受け取り方

年金の受け取り方法

- 年金の種類、受取開始時期、受取期間が選べます。

- 受取開始時期については、1年単位で最長10年間先延ばし(繰延)することができます。

※年金受給(繰延を含む)手続き時に積立金の一部(必要な年金原資額を除く)を受け取ることができます。

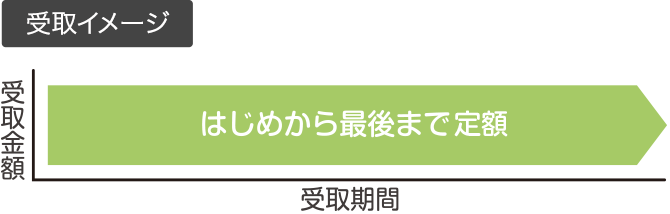

確定年金タイプ

確実に積み立てた金額を受け取りたい方

- 確定年金

- 受取期間:5年 10年 15年 20年

受取金額:受取期間中、定額を受け取ります。

受取開始年齢に制限はなく、選択が可能です。

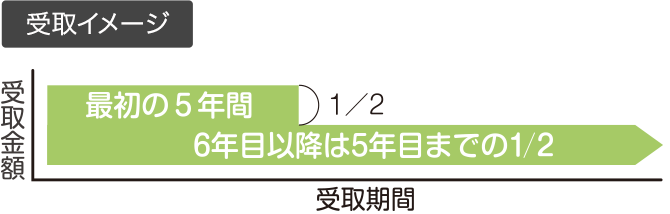

- 重点給付型確定年金

- 受取期間:10年 15年 20年

受取金額:最初の5年間の金額を手厚く、

6年目以降は1/2の金額を受け取ります。

受取開始年齢は55歳~75歳です。

終身年金タイプ

受取期間の終了を心配せずに受け取りたい方

- 終身年金

- (15年保証期間付)

受取金額:保証期間(15年)は契約者の生死にかかわらず、定額を受け取ります。

保証期間経過後は、契約者が生存している限り、定額を受け取ります。

受取開始年齢は55歳~75歳です。

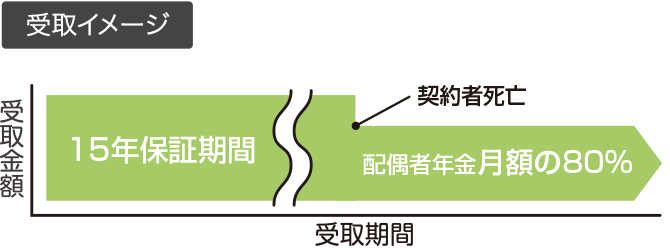

- 夫婦連生年金

- (15年保証期間付)

受取金額:保証期間(15年)は契約者の生死にかかわらず、定額を受け取ります。

保証期間経過後は、契約者が生存している限り定額を受け取り、契約者が死亡し配偶者が受け取る場合は80%の金額を受け取ります。

受取開始年齢は55歳~75歳、また夫婦の年齢差10歳までが条件となります。

- ※

- 15年保証期間付:15年の間、年金受給者の生死にかかわらず年金を受け取ることができます

年金受給に必要な原資額

年金月額2万円以上の年金原資が必要

《ひろがり》の積立金を年金として受給するためには、年金月額が2万円以上(積立金額が120万円以上)となる年金原資額(積立金額)が必要です。

- ※

- 年金原資額が不足している場合は、年金受給手続き時の任意積立により不足金額を充当することができます。

- ※

- 現在の積立金額は、「積立金額参照システム」で確認することができます。

【確定年金タイプ】の必要原資額

【確定年金タイプ】の受取額および必要原資額は「年金シミュレーション」で確認することができます。

【終身年金】の必要原資額

【終身年金】に必要な年金原資額は、受給開始年齢、性別および平均余命等に基づいて計算が必要となります。終身年金で年金月額2万円以上を受け取るための目安となる必要原資額(概算)は下表のとおりです。

| 受取開始年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

|---|---|---|---|---|---|---|

| 男 性 | 約493万円 | 約480万円 | 約468万円 | 約455万円 | 約443万円 | 約431万円 |

| 女 性 | 約558万円 | 約543万円 | 約528万円 | 約513万円 | 約499万円 | 約484万円 |

- ※

- 年金原資額は、予定利率1.25%に基づく計算となっており、将来的に金額が変動(増減)することがあります。

【夫婦連生年金】の必要原資額

【夫婦連生年金】に必要な年金原資額は、受給者(夫婦)の年齢等に基づいて計算が必要ですので、詳細については労連共済本部までお問い合わせください。